Als ondernemer kun je op verschillende manieren met crypto's te maken krijgen. Je belegt bijvoorbeeld in crypto's naast je normale werkzaamheden, of misschien handel je actief in crypto's. Hoe je er ook mee omgaat: crypto's moet je opgeven bij je belastingaangifte. Ja, als je belastingaangifte moet doen, neem je daarin ook de crypto's mee. Welke belasting je betaalt, hangt af van hoe je crypto's gebruikt.

Crypto's kunnen bij je persoonlijk belast zijn in box 1 of box 3 van de inkomstenbelasting. De Belastingdienst kan tot vijf jaar terugkijken om te zien wanneer en hoeveel crypto's je kocht en verkocht. Geef je crypto's niet op of doe je een verkeerde aangifte? Dan kunnen er boetes volgen.

Crypto in Box 3: Vermogensbelasting

Heb je een eenmanszaak en beleg je naast je gewone werkzaamheden in crypto's? Beleggen en sparen valt in box 3 van de inkomstenbelasting. Een deel van je vermogen in deze box is vrijgesteld van belasting; het meerdere is belast. Als je crypto's in box 3 vallen, geef je in de aangifte inkomstenbelasting de waarde op 1 januari van het belastingjaar op. Omdat er geen officiële koersen zijn voor crypto's, mag je zelf een betrouwbare koersbron kiezen. In de praktijk neem je de koers van het handelsplatform waar de crypto's staan of vandaan komen. Koersschommelingen in de rest van het jaar maken niets meer uit voor de belasting op crypto's.

In 2025 is er een belastingvrij vermogen van €57.684, of als je een fiscale partner hebt €115.368. Dit was €57.000 in 2024. Is het totaal van jouw vermogen lager dan €57.684? Dan hoef je geen vermogensbelasting te betalen. Is je totale vermogen (inclusief wat je bezit aan crypto?) lager dan het heffingsvrij vermogen? Dan hoef je geen vermogensbelasting te betalen.

De meeste particulieren geven crypto aan in box 3; het wordt dan als vermogen gezien. Voor crypto's is het forfaitaire rendement in 2026 6,00% (in 2025 5,88% en in 2024 6,04%). Dat noemen we het voordeel uit sparen en beleggen.

Cryptobezittingen zoals bitcoins vallen onder 'bankrekeningen en andere bezittingen'. Vink in uw aangifte het vakje 'Cryptobezittingen' aan. Doet u aangifte voor 2024 of eerder? Dan vinkt u het vakje 'Overige bezittingen' aan in het scherm 'Bankrekeningen en andere bezittingen'. Geef de waarde van uw crypto's aan zoals die was volgens de koers op het gebruikte omwisselplatform. Ga uit van het jaar waarover u aangifte doet.

Als je crypto hebt in Nederland, vraag je je misschien af wat dat betekent voor je belastingen. Het antwoord? Dat hangt af van wat je hebt gedaan-en hoeveel je crypto waard was aan het begin van het jaar. Je geeft je crypto op via het MijnBelastingdienst-portaal op twee plekken: Box 3 - voor de waarde van je crypto op 1 januari (Vermogensbelasting).

De waarde van jouw cryptomunten worden (nog) niet automatisch ingevuld door de Belastingdienst; je bent hier zelf verantwoordelijk voor. Daarom is het wel handig om te weten hoe je deze ‘passieve inkomsten’ moet opgeven bij de belastingaangifte.

De Belastingdienst kan tot 12 jaar terug navorderen op buitenlandse crypto-activa. Het bezitten van cryptovaluta (zoals bitcoin) wordt steeds populairder. Begrijpelijk, want je kunt hier soms heel veel rendement mee halen. Maar hoe zit het dan met de belasting? Dit is een logische vraag om te stellen, aangezien de overheid nog niet helemaal weet hoe ze tegen cryptocurrency aankijken.

Crypto in Box 1: Inkomen uit Werk en Woning

Als je als eenmanszaak actief in crypto's handelt, betekent dit dat je bedrijf winst wil maken met het kopen en verkopen van crypto's. Bij normaal vermogensbeheer valt de waarde van je crypto's in box 3. Bij méér dan normaal vermogensbeheer is de winst belast in box 1. Deze box rekent belasting over je inkomen uit werk en woning. Er is geen harde grens tussen 'normaal' en 'meer dan normaal' vermogensbeheer. Elke combinatie van deze drie onderdelen kan ervoor zorgen dat je van box 3 naar box 1 gaat. De belastingheffing op inkomsten in box 1 ligt hoger dan op vermogen in box 3.

In sommige gevallen vallen jouw crypto inkomsten toch in box 1. Ben jij een professionele handelaar of heb je inkomsten uit mining of staking, dan kan de opbrengst in box 1 vallen als inkomen uit werk en woning. Als je crypto hebt verdiend voor een of andere vorm van werk of inspanning, dan moet je typische inkomstenbelasting betalen, net zoals je zou hebben gedaan als je in euro's werd betaald. Als je crypto mijnt moet je mogelijk ook inkomstenbelasting betalen. Op je belastingaangifte is inkomstenbelasting een onderdeel van Box 1: Belastbaar inkomen uit werk en woning.

Als je voor je diensten of leveringen wordt betaald in crypto's, moet je deze omrekenen naar euro's tegen de koers van dat moment. Daarna neem je deze omzet op de normale manier mee in de administratie en bij het betalen van belasting. Als je de crypto's niet verkoopt, komen ze tegen de waarde van dat moment op de balans als bezit.

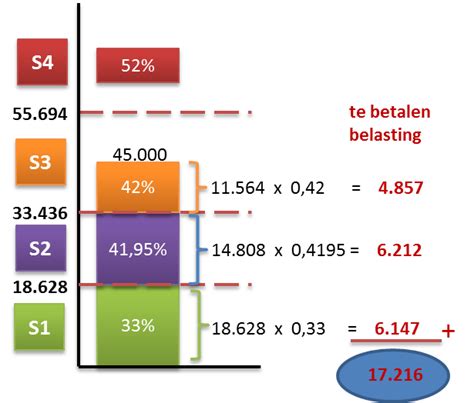

Voor Box 1-inkomsten geldt de gewone Inkomstenbelasting, afhankelijk van je totale inkomensschijf. Het positieve resultaat is dan in 2025 belast met maximaal 49,5% aan inkomstenbelasting.

Crypto binnen een BV

Zit je onderneming in een bv en handelt de bv actief in crypto's om winst te maken? De handel in crypto's hoort dan bij de bedrijfsactiviteiten. De waarde van de crypto's staat als 'voorraad' op de balans voor de waarde waarvoor je de crypto's kocht of de lagere marktwaarde.

Een bv kan ook in crypto's beleggen. Dan is het hoofddoel van de bv niet om actief te handelen in crypto's. De bv houdt de crypto's aan als investering. Het bedrijf doet iets anders, bijvoorbeeld brood bakken of auto's repareren. De waarde van de crypto's staat als belegging op de balans voor de waarde waarvoor je de crypto’s kocht.

Als uw bv voor haar diensten of leveringen wordt betaald in crypto's, moet u de crypto's omrekenen naar euro's. Het omgerekende bedrag rekent u tot uw omzet. Bij het omwisselen van de crypto's kan de bv winst of verlies maken. Dat komt tot uitdrukking in de winst-en-verliesrekening. Bezit uw bv op balansdatum crypto's?

De winst op de cryptovaluta is, na aftrek van kosten, in de bv belast met 19% tot 25,8% vennootschapsbelasting. Als de winst vervolgens wordt uitgekeerd naar u als aandeelhouder, betaalt u in 2025 nog eens 24,5% tot 31% inkomstenbelasting.

Nieuwe Regelgeving en Toezicht

Op 1 januari 2026 is de DAC8-richtlijn ingegaan. Deze richtlijn zorgt ervoor dat de Belastingdienst meer controles mag uitvoeren. Cryptodiensten moeten verplicht informatie over klanten en hun transacties delen met de Belastingdienst. De meer algemene MiCA-verordening is op 30 december 2024 ingegaan. MiCA bevat onder andere regels voor betere consumentenbescherming en het tegengaan van marktmisbruik. Zo moeten cryptodienstverleners digitale portemonnees van klanten beter beschermen.

Vanaf 1 januari 2026 worden crypto-aanbieders verplicht om gegevens van hun gebruikers te verzamelen, controleren en delen met de Belastingdienst. De informatie kan worden gebruikt bij de controle van de aangifte inkomstenbelasting. Staatssecretaris Van Oostenbruggen (Fiscaliteit, Belastingdienst en Douane) stelt: “Als je veel geld verdient met crypto’s dan moet je daar net zoals bij spaargeld of beleggingen in Nederland netjes belasting over betalen. Door dit voorstel komen transacties met crypto straks meer in beeld bij de Belastingdienst waardoor het ontlopen van belasting beter aangepakt kan worden.”

Crypto-aanbieders moeten uiterlijk 31 januari van het opvolgende jaar rapporteren - en met de ingang van het wetsvoorstel op 1 januari 2026 dus voor het eerst op 31 januari 2027. De verplichte rapportage en uitwisseling van gegevens vraagt om inspanningen van crypto-aanbieders, maar het wetsvoorstel betekent tegelijk dat zij alleen nog hoeven te rapporteren in de EU-lidstaat waar zij zijn geregistreerd.

HDIW | MiCA begrijpen: de EU-verordening inzake cryptoactiva - Andrew Whitworth

Specifieke Situaties en Uitzonderingen

Je hebt bijzondere (voor)kennis als je crypto's koopt of verkoopt. Weet je meer dan andere mensen? Je bent de hele dag bezig met het kopen en verkopen van crypto’s. Ook besteed je veel tijd aan het kiezen van het juiste moment. Als er sprake is van speculatie blijft de winst in box 3. Speculatie betekent dat je een vermoeden hebt dat het een goed moment is om crypto's te kopen of te verkopen.

Mining: Volgens de Belastingdienst hoeft u vaak de opbrengst van het 'minen' niet aan te geven. Maar dat kan anders zijn als u met extra arbeid, dus bovenop de beleggingsactiviteiten, vaak extra inkomsten verdient. Voor het minen is veel computercapaciteit nodig. De kosten die daarmee samenhangen zullen vaak zo hoog zijn dat niet snel sprake zal zijn van een voordeel. Daarbij speelt ook een rol dat u maar een beperkte hoeveelheid crypto's per dag kunt minen. Daarom hoeft u de opbrengst van het minen zelf niet aan te geven. Dat wordt anders als uw opbrengst hoger is dan uw kosten.

Staking: Als je crypto gaat staken, leen je jouw crypto aan het protocol om transacties te verifiëren en wordt je daarom gecompenseerd met staking beloningen. In een kort gesprek met de Belastingdienst bespraken we vooral Coinbase Earn beloningen. We kregen te horen dat hoewel cryptobelastingen nog steeds een grijs gebied is, het onwaarschijnlijk is dat deze transacties als inkomen gezien moeten worden.

ICO's: Een ICO is wanneer je je crypto (meestal Ethereum) investeert in een nieuw project dat je een token geeft dat dat project vertegenwoordigt. Fiscaal gezien functioneert het hetzelfde als een crypto-naar-cryptohandel. In wezen stuur je cryptovaluta in ruil voor een token van een nieuw project.

Airdrops en Hard Forks: Tot op heden zijn er door de Belastingdienst geen specifieke regels opgesteld met betrekking tot airdrops en hard forks. Na het bellen met de Belastingdienst kregen we echter te horen dat je je vermogen het beste kunt aangeven vanuit een airdrop of hard fork in Box 3, voor de vermogensbelasting. Als je inkomsten echter groter zijn dan je kosten, moet je dit aangeven onder inkomsten uit overige werkzaamheden of winst uit onderneming.

NFT's: NFT's, of non-fungible tokens, zijn digitale activa die het eigendom van een uniek voorwerp vertegenwoordigen, zoals een kunstwerk of een verzamelobject. Als het gaat om de vermogensbelasting is kunst doorgaans vrijgesteld, zolang de kunst niet als investering wordt behouden. Het is echter waarschijnlijk dat de Nederlandse Belastingdienst de meeste NFT's als investeringen zal zien en zal eisen dat ze worden aangegeven.

Belastingaangifte en Hulpmiddelen

Het belastingseizoen loopt van 1 maart tot 1 mei. Je geeft je crypto op via het MijnBelastingdienst-portaal op twee plekken: Box 3 - voor de waarde van je crypto op 1 januari (Vermogensbelasting) en Box 1 - voor inkomsten die je hebt verdiend uit crypto (bijvoorbeeld staking- of miningbeloningen).

Tips voor het indienen van crypto-belastingen:

- Houd je activiteiten bij: Houd het hele jaar door een overzicht bij van al je transacties en overboekingen. Wacht hier niet mee tot het belastingseizoen.

- Exporteer je bankafschriften: Als je bunq hebt gebruikt voor crypto-activiteiten, is je transactiegeschiedenis altijd beschikbaar.

- Gebruik een lokale belastingtool: Belastingregels variëren per land. Gebruik een lokaal belastingplatform of praat met een gecertificeerde adviseur die verstand heeft van crypto-investeringen in de EU.

De Belastingdienst kan tot vijf jaar terugkijken om te zien wanneer en hoeveel crypto's je kocht en verkocht. Als je jouw crypto niet opgeeft, ziet de Belastingdienst dit als ‘onverhuld vermogen’. Mogelijk ontvang je hierdoor een boete die flink kan oplopen (tot wel drie keer het verschuldigde bedrag).

Met de nieuwe regelgeving wordt er strenger toezicht gehouden en mogelijk boetes gegeven bij het niet correct opgeven van crypto. Het te laat, onjuist of helemaal niet opgeven van crypto die je bezit, kan zware boetes of forse naheffingen opleveren.